L’essor de l’IA soutient encore la croissance des grandes fonderies de semiconducteurs

Portée par la forte demande en puces pour l’intelligence artificielle et les smartphones, l’industrie mondiale de la fonderie de semiconducteurs a enregistré une nouvelle hausse de ses revenus au quatrième trimestre 2025.

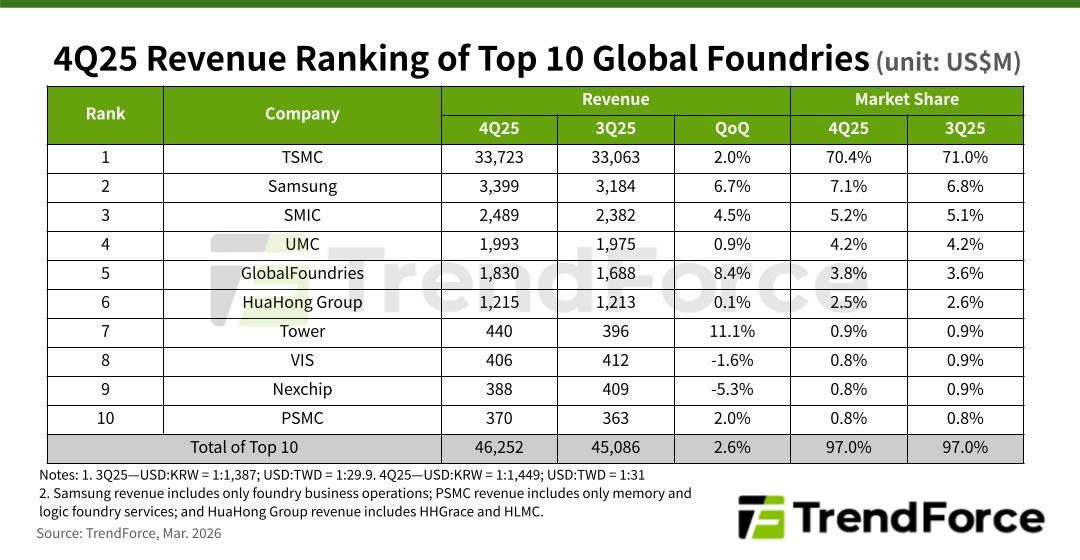

Selon une analyse du cabinet TrendForce, les dix plus grandes fonderies mondiales de semiconducteurs ont vu leur chiffre d’affaires progresser de 2,6% au quatrième trimestre 2025 par rapport au trimestre précédent, atteignant 46,3 milliards de dollars (voir tableau ci-dessous). Cette croissance s’explique principalement par la demande soutenue en technologies de fabrication avancées, stimulée par la pénurie persistante de GPU destinés aux serveurs d’IA ainsi que par les TPU (Tensor Processing Unit) utilisés par Google. Parallèlement, le lancement de nouveaux smartphones a également renforcé les commandes de wafers pour les processeurs d’applications mobiles, contribuant à maintenir un niveau élevé de livraisons.

Top10 mondial des fonderies de semiconducteurs au 4è trimestre 2025 – © TrendForce

Les technologies dites matures ont également soutenu l’activité. Les commandes de circuits intégrés de gestion de l’alimentation (PMIC) pour les serveurs et les systèmes d’IA en périphérie ont maintenu un taux d’utilisation élevé des usines de fabrication de tranches de 200 mm. Dans certains cas, cette demande soutenue a même conduit certains fournisseurs à envisager des hausses de prix. De leur côté, les usines en 300 mm ont affiché un taux d’utilisation globalement stable.

Au quatrième trimestre 2025, le classement des dix premiers fondeurs mondiaux n’a pas évolué par rapport au trimestre précédent, si ce n’est la progression notable de Tower Semiconductor qui a dépassé Nexchip et Vanguard International Semiconductor (VIS) pour grimper à la 7è place. Cela à la faveur d’une progression séquentielle de 11,1% (la plus forte du Top10), alors que ses deux concurrents ont été les seuls fondeurs du classement à avoir vu leurs ventes reculer sur les trois derniers mois de l’année (-5,3% pour Nextchip et -1,6% pour VIS). Selon TrendForce, la dynamique de Tower Semiconductor a été portée, entre autres, par les livraisons liées aux applications émergentes pour serveurs, telles que la photonique sur silicium (SiPho) et le silicium-germanium (SiGe).

Sur l’ensemble de l’année 2025, les dix plus grandes fonderies mondiales ont cumulé un chiffre d’affaires de 169,5 milliards de dollars (un record), soit une hausse de 26,3% par rapport à l’année précédente (voir tableau ci-dessous). TSMC a bien évidemment conservé sa première place avec une part de marché qui a encore augmenté l’an dernier, pour frôler les 70%.

Top10 mondial des fonderies de semiconducteurs en 2025 – © TrendForce

Pour 2026, les perspectives restent assez incertaines, selon TrendForce. La constitution de stocks pour certains produits électroniques grand public pourrait soutenir temporairement l’utilisation des capacités de production en début d’année. En revanche, la hausse des prix des mémoires pourrait ralentir la demande pour les appareils électroniques grand public, ce qui pourrait peser sur les commandes et sur le taux d’utilisation des usines au cours du second semestre.