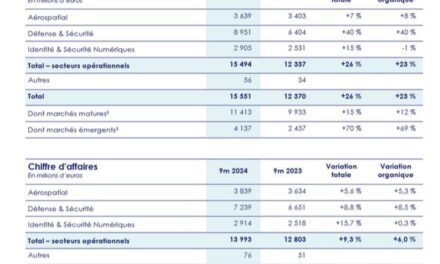

Fusions-acquisitions en semiconducteurs : un record de 118 milliards de dollars en 2020

Mieux qu’en 2015 ! Cinq grandes annonces de rachats dans l’industrie des semiconducteurs et plus d’une douzaine de petites transactions en 2020 ont poussé la valeur totale des accords de fusions-acquisitions au cours de l’année à un niveau record de 118 milliards de dollars, dépassant le record précédent de 107,7 milliards de dollars atteint en 2015, selon le bilan annuel d’IC Insights.

Les cinq plus grands accords de fusion-acquisition de 2020 – annoncés en juillet, septembre et octobre – ont représenté à elles seules 94 milliards de dollars, soit environ 80% du total des opérations de l’année entière.

Ces méga-projets ont débuté en juillet lorsque Analog Devices a annoncé qu’il rachèterait Maxim Integrated Products pour 21 milliards de dollars par échange d’actions. Analog Devices s’attend à ce que le rachat soit finalisé d’ici l’été 2021 et estime que l’acquisition augmentera sa part de marché dans les circuits intégrés analogiques et à signaux mixtes pour les systèmes automobiles (en particulier dans les véhicules autonomes), la gestion de l’alimentation et les conceptions de circuits intégrés spécifiques aux applications.

Avant l’annonce du rachat de Maxim, les accords d’acquisition en semiconducteurs au cours des six premiers mois de 2020 n’avaient pas dépassé 2,1 milliards de dollars. Au 2e trimestre, au plus fort de la crise du virus Covid-19, ces opérations n’ont mobilisé que de 352 millions de dollars.

Après une poignée d’autres accords d’acquisition plus petits en juillet et août 2020, le leader des processeurs graphiques Nvidia a fait sauter la banque en annonçant un méga-deal de 40 milliards de dollars en septembre pour racheter le fournisseur britannique de technologies de conception de processeurs Arm au Japonais SoftBank. Depuis plus d’une décennie, ARM a concédé sous licence la quasi-totalité de la technologie des processeurs utilisés dans les smartphones, et l’étend tout comme Nvidia à de nombreuses autres applications, y compris les centre de données, l’automatisation automobile, la robotique, l’accélération de l’apprentissage automatique et l’intelligence artificielle (IA). Les perspectives de Nvidia de posséder ARM, ses cœurs de processeurs, ses jeux d’instructions et ses microarchitectures ont soulevé des inquiétudes parmi les principales sociétés de développement de processeurs SoC, qui utilisent la technologie d’Arm sous licence, notamment Qualcomm, Samsung, MediaTek et Apple. Pour apaiser les inquiétudes, Nvidia a immédiatement promis de maintenir l’indépendance d’Arm en termes de licence de sa propriété intellectuelle (IP) à d’autres fournisseurs de circuits intégrés et fabricants de systèmes. L’acquisition devrait être finalisée d’ici mars 2022, mais doit obtenir l’autorisation des agences de réglementation des États-Unis, du Royaume-Uni, de l’Union européenne, de la Corée du Sud, du Japon et de la Chine.

Quatre semaines après que Nvidia ait annoncé la plus grande acquisition de semiconducteurs de l’histoire, d’autres accords de fusion-acquisition de grande envergure ont été annoncés en octobre 2020. Tour d’abord, Intel a annoncé la vente de son activité mémoires flash NAND et sa fab 300 mm associée en Chine à SK Hynix pour 9 milliards de dollars. Au cours de la dernière semaine d’octobre 2020, Advanced Micro Devices a annoncé un accord pour racheter le leader de la logique programmable Xilinx pour environ 35 milliards de dollars par échange d’actions. Cet accord devrait être conclu d’ici la fin de cette année. Toujours à la fin du mois d’octobre, Marvell Technology a annoncé son projet d’acquisition du fournisseur californien de circuits intégrés d’interconnexion haut débit et de signaux mixtes Inphi pour 10 milliards de dollars en actions et en numéraire. L’acquisition devrait se conclure au second semestre 2021.

La liste des fusions-acquisitions dressée par IC Insights couvre uniquement les activités semiconducteurs, mais exclut les acquisitions par les fabricants de puces d’activités dans les logiciels et au niveau système. Par exemple, l’acquisition par Intel pour 900 millions de dollars du fournisseur de logiciels d’applications mobiles Moovit en Israël en mai 2020 n’est pas comptabilisée. La liste d’IC Insights exclut également les transactions entre les fournisseurs d’équipements et de matériaux pour la fabrication des semiconducteurs, les prestataires de services d’encapsulation et de test de puces et les éditeurs de logiciels d’automatisation de la conception.

Comme ces dernières années, les acquisitions dans l’industrie des semiconducteurs en 2020 ont été motivées par de grandes sociétés de circuits intégrés qui cherchaient à affiner leurs positions dans des opportunités de marché émergentes et à forte croissance, telles que les capacités d’apprentissage automatique et d’intelligence artificielle intégrées, les voitures autonomes, les véhicules tout électriques, l’expansion de centres de données pour les services de cloud computing et la prolifération des capteurs et des systèmes connectés à l’Internet des objets.

La consolidation du secteur a également continué de jouer un rôle clé dans de nombreux accords d’acquisition de 2020. Les cinq principaux accords d’acquisition en 2020 figurent parmi les plus importants des 51 opérations de fusion-acquisition de plus de 1 milliard de dollars finalisées au cours des 21 dernières années. Trois des accords de 2020 se classent parmi les cinq premiers, le n°1 étant l’offre de Nvidia de 40 milliards de dollars pour ARM, le n°3 étant l’achat de Xilinx prévu par AMD pour 35 milliards de dollars et le n°5 étant la décision d’Analog Devices d’acheter Maxim pour 21 milliards de dollars. Plus de la moitié des 51 principaux accords d’acquisition de l’industrie des semiconducteurs – 32 d’entre eux – ont eu lieu au cours des six dernières années (2015-2020), souligne IC Insights.