Le marché des services de fonderie devrait reculer de 6,5% en 2023

Après avoir progressé de 27,9% en 2022, le marché mondial des prestations de fonderie en semiconducteurs devrait céder 6,5% en 2023, en raison des ajustements de stocks, selon IDC.

L’an passé, le record du marché de la fonderie a bénéficié des accords à long terme (LTA) des clients, des prix de prestations plus élevés, de l’évolution vers des technologies plus fine et de l’expansion des capacités de production.

« L’industrie de la fonderie joue un rôle clé dans la chaîne d’approvisionnement des semiconducteurs. Les 10 principaux fournisseurs ont tous enregistré une croissance à deux chiffres de leurs revenus en 2022. Cependant, en raison de l’évolution des conditions du marché, les révisions des commandes ont entraîné une forte baisse de l’utilisation des capacités de production des fondeurs au cours des trois derniers trimestres », a déclaré Galen Zeng, directeur principal Semiconductor Research chez IDC Asia/Pacific.

« Après que la chaîne d’approvisionnement ait connu plus d’un an de déstockage, la planification des commandes ultérieures devrait passer de négative à stable. Couplé au boom de l’IA, cela entraînera lentement une lente reprise du taux d’utilisation des capacités de production des fondeurs de 5% à 10% », ajoute Galen Zeng.

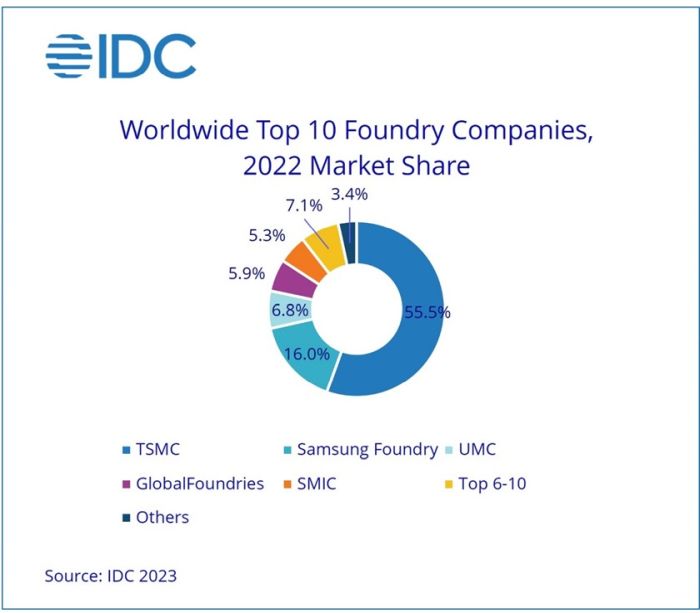

En 2022, le principal fondeur, TSMC, a vu ses procédés de fabrication avancés continuer à évoluer, sa part de marché passant de 53,1% en 2021 à 55,5% en 2022. Poussée par la récente augmentation progressive des commandes en technologies 3/4/5 nm, la part de marché de TSMC est devrait encore progresser en 2023. Par ailleurs, les fondeurs chinois ont activement développé des processus matures, gagnant une part de marché cumulée de 8,2% en 2022, contre 7,4% en 2021, avec une croissance de leurs revenus respectifs de plus de 30%.

Les observations basées sur l’utilisation des capacités montrent que les concepteurs de circuits intégrés (CI) ont activement commandé jusqu’au premier semestre 2022. La signature de contrats à long terme a favorisé des prix de prestations de fonderie élevés et l’utilisation des capacités de production des fondeurs a atteint 90% –100%. Cependant, à partir du deuxième trimestre de 2022, les opérations de la chaîne d’approvisionnement sont devenues de plus en plus prudentes et les concepteurs de circuits intégrés ont réduit les commandes auprès des fonderies, notamment pour certains circuits intégrés grand public.

Au 1er semestre 2023, les intentions d’achat pour l’électronique grand public ont été faibles et la demande du marché n’a pas montré d’augmentation significative. L’ajustement des stocks pour les terminaux se poursuivra au second semestre de l’année, anticipe IDC. Bien que les commandes de circuits intégrés liées à l’IA et au calcul haute performance (HPC) soient abondantes, les produits de certains concepteurs de circuits intégrés connaîtront encore un déstockage au 2e semestre.

Compte tenu de la base de référence élevée de l’année précédente, IDC s’attend ainsi à ce que la taille du marché mondial de la fonderie chute de 6,5% en 2023. Le segment de la fonderie diminuera toutefois légèrement par rapport à l’ensemble du marché des semiconducteurs, et l’ensemble de l’industrie devrait retrouver la croissance en 2024.