L’industrie automobile est confrontée à une pénurie de semiconducteurs

Volkswagen avait tiré la sonnette d’alarme fin décembre : la reprise rapide des marchés automobiles conduit à un goulot d’étranglement en semiconducteurs, obligeant le groupe à ajuster sa production. Un phénomène qui n’est pas isolé : la pénurie qui s’installe est lié au manque de capacité de production chez les fondeurs, occupés à répondre au fort rebond de la production de smartphones. De quoi provoquer un vent de panique chez les acheteurs en électronique ?

Qui part à la chasse perd sa place. Le proverbe ne fait pas rire les constructeurs automobiles et leurs équipementiers. En raison de la pandémie de Covid-19 et de la chute des ventes qui en a résulté dans l’industrie automobile, les principaux fabricants de semiconducteurs ont réaffecté en 2020 leurs capacités de production à d’autres secteurs clients tels que les produits d’électronique grand public. Cependant, les marchés automobiles se sont maintenant considérablement redressés et l’industrie automobile est confrontée à une pénurie de composants électroniques. Pour cette raison, le groupe Volkswagen doit adapter la production de ses différents sites chinois, nord-américains et européens à la situation actuelle de l’offre au premier trimestre 2021, annonce officiellement le géant allemand.

Qui part à la chasse perd sa place. Le proverbe ne fait pas rire les constructeurs automobiles et leurs équipementiers. En raison de la pandémie de Covid-19 et de la chute des ventes qui en a résulté dans l’industrie automobile, les principaux fabricants de semiconducteurs ont réaffecté en 2020 leurs capacités de production à d’autres secteurs clients tels que les produits d’électronique grand public. Cependant, les marchés automobiles se sont maintenant considérablement redressés et l’industrie automobile est confrontée à une pénurie de composants électroniques. Pour cette raison, le groupe Volkswagen doit adapter la production de ses différents sites chinois, nord-américains et européens à la situation actuelle de l’offre au premier trimestre 2021, annonce officiellement le géant allemand.

« À ce jour, nous avons bien résisté à la crise grâce à une excellente gestion des achats et de la production. Cependant, nous ressentons maintenant les effets du goulot d’étranglement mondial des semiconducteurs. Nous faisons tout ce qui est en notre pouvoir pour minimiser les pertes de production et pour garantir que les livraisons normales aux clients puissent reprendre le plus rapidement possible », déclarait fin décembre, Murat Aksel, membre du conseil de direction du groupe responsable des achats.

Le cas de Volkswagen n’est pas isolé. L’agence Reuters s’était procurée en décembre une lettre de NXP à ses clients dans l’automobile en date du 26 novembre, leur annonçant une hausse des prix de ses produits en raison d’une hausse significative de ses coûts matières et d’une pénurie sévère de puces. Depuis la mi-décembre, la presse asiatique multiplie les articles soulignant les difficultés d’approvisionnement. DigiTimes signalait qu’une forte demande a entraîné des pénuries dans une multitude de composants, y compris pour les condensateurs MLCC. Yageo ne dispose que d’environ deux mois de stocks de MLCC, bien en deçà des niveaux appropriés, et l’approvisionnement restreint ne s’améliorera qu’après la pause du Nouvel An lunaire en février, écrivait le quotidien taïwanais.

Ce matin, une enquête du Nikkei enfonce le clou : les constructeurs japonais Honda, Nissan et Toyota sont également contraints de réduire leurs productions faute de composants. Les livraisons des équipementiers allemands comme Continental et Bosch ont été retardées en raison de la pénurie de puces, notamment chez des spécialistes comme NXP ou STMicroelectronics, écrit le Nikkei. Le quotidien asiatique cite un responsable de Continental qui indique qu’il faudra six mois avant un retour à la normale. La faute à la part croissante des fondeurs dans la production de semiconducteurs pour l’automobile, dont bien-sûr TSMC. Or l’augmentation de l’utilisation des PC et des smartphones à cause de la crise sanitaire assèche les capacités de production disponibles chez les fondeurs (voir notre article du 6 janvier).

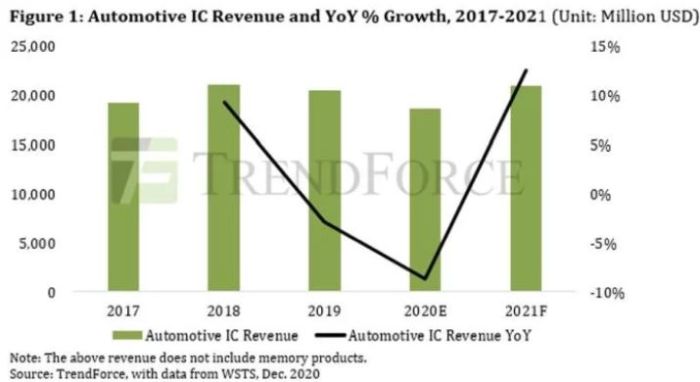

A la mi-décembre, le cabinet d’études taïwanais TrendForce mettait déjà en garde contre la pénurie de capacités de fonderie qui ne sera probablement pas résolue à court terme, le marché des semiconducteurs automobiles devant également faire face à une pénurie similaire (voir notre article). Par conséquent, les sociétés de semiconducteurs verticalement intégrés (IDMs), dotées en interne de leurs propres unités de production de puces, auront un avantage concurrentiel indéniable sur ce secteur, insistait TrendForce (voir notre article). Le cabinet d’études taïwanais prévoit que les livraisons mondiales de véhicules automobiles devraient représenter 83,5 millions d’unités en 2021. Ce rebond entraîne dans son sillage un redressement du marché des circuits intégrés pour l’automobile, qui devrait progresser de 12,5% et atteindre 21 milliards de dollars cette année, effaçant ainsi le trou d’air de 18,67 milliards en 2020.

2021 année de tous les dangers ? Notre titre de vendredi dernier semble prémonitoire. Les problèmes de pénurie resteront-ils cantonnés à l’industrie automobile, sans dérapage vers les autres secteurs de l’électronique ? Les acheteurs s’engageront-ils dans des doubles commandes pour tenter de sécuriser leurs appros ? On saura très vite au cours des prochaines semaines si ce départ de feu sera maîtrisé ou hors de contrôle.