Modules IoT : net avantage au cellulaire face à Lora/Sigfox

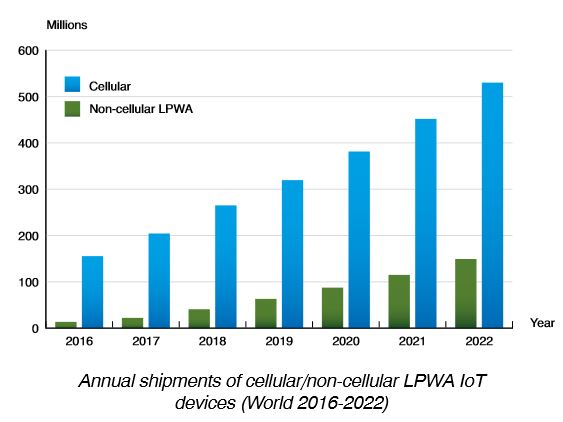

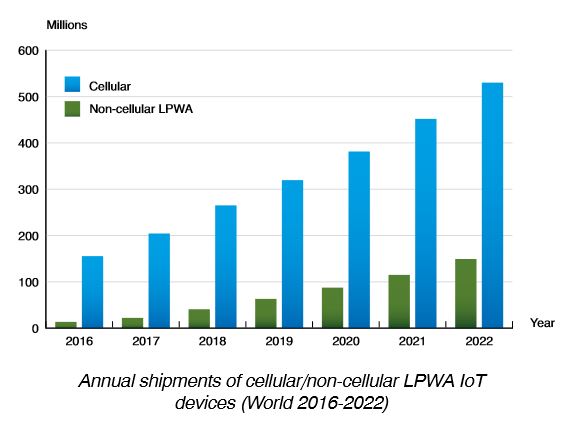

Selon Berg Insight, le nombre d’objets connecté à un réseau IoT basse consommation et longue portée (LPWA) qu’il soit cellulaire (LTE-M, NB-IoT…) ou non (LoRa, Sigfox,…) devrait croître en moyenne de 26,1% par an entre 2016 et 2022, passant de 169,1 millions d’unités l’an passé, à 679,5 millions d’unités en 2022 dont alors 530 millions pour le cellulaire à comparer à entre 50 et 100 millions pour les modules LoRa et Sigfox.

Berg Insight estime que les livraisons de modules IoT pour réseaux cellulaires ont bondi de 35% en 2016, à 155,6 millions d’unités. Leur marché devrait croître en moyenne de 22,7% par an d’ici à 2022, pour représenter alors 530,1 millions d’unités. La croissance de l’IoT cellulaire est tirée par la Chine et l’adoption du véhicule connecté dans l’industrie automobile. La maturité de l’écosystème du cellulaire constitue un avantage crucial pour les standards 3GPP sur le marché de l’IoT, soutient Berg Insight. « Le LTE-M et le NB-IoT sont les derniers d’une longue ligue de standards cellulaires qui connectent déjà des centaines de millions de produits dans le monde. Les technologies LPWA non cellulaires alternatives auront encore beaucoup de chemin à parcourir, avant d’atteindre la même prédominance », avertit le cabinet d’études.

En 2016, l’automobile et la gestion des flottes de véhicules ont représenté le principal débouché de l’IoT cellulaire, s’arrogeant près de 50% du marché. Les autres applications de l’IoT cellulaire concernent les compteurs d’énergie, les terminaux de paiement, l’industriel et l’entreprise, ainsi que la gestion des bâtiments et la sécurité. Graduellement, la technologie IoT cellulaire passe du GSM/GPRS aux technologies 3G et 4G. Cette montée en gamme va s’accélérer quand les produits au standard NB-IoT seront disponibles en volume à partir de 2018. Pour autant, Berg Insight estime que les technologies 2G resteront la principale option pour les marchés émergents où le NB-IoT ne sera largement diffusé qu’à partir de la moitié de la prochaine décennie. Mais globalement au niveau mondial, Berg Insight prévoit que la 4G représentera 80% des livraisons mondiales de modules IoT cellulaires en 2022, avec une distribution assez équilibrée entre les modules haute vitesse CAT3+, le milieu de gamme LTE-M et l’entrée de gamme NB-IoT.

4 millions de modules LoRa vendus en 2016, 1,5 million de modules Sigfox

Concernant les modules LPWA non cellulaires 13,5 millions de modules ont déjà été déployés dans le monde en 2016, soutient Berg Insights. Les modules de type WAN 802.15.4 (ZigBee et Thread notamment) ont représenté 8 millions de pièces, alors que les modules au standard LoRa ont représenté 4 millions de pièces et les modules Sigfox 1,5 million d’unités. La large majorité des modules 802.15.4 concerne les déploiements de compteurs d’énergie intelligents en Amérique du Nord et dans d’autres régions. A l’horizon 2022, Berg Insight prévoit que les standards LoRa et Sigfox dépasseront les technologies WAN 802.15.4, pour représenter entre 50 et 100 millions d’unités. A proche et moyen terme, les volumes les plus importants pour le LPWA non cellulaire devraient concerner le suivi des marchandises, la sécurité et la gestion des bâtiments, ainsi que les applications de ville intelligente.

Toutes technologies confondues, la région Asie-Pacfique devrait représenter près de 50% des déploiements en volume de modules IoT en 2022, contre 40% actuellement, grâce à une accélération de la demande en Chine et à une croissance « significative » en Inde et le Sud-Est asiatique, anticipe le cabinet d’études suédois. L’Europe de l’Ouest et l’Amérique du Nord seront également au rendez-vous de l’essor de ce marché.