Equipements pour SC : trois ans de croissance à venir après le trou d’air de 2023 ?

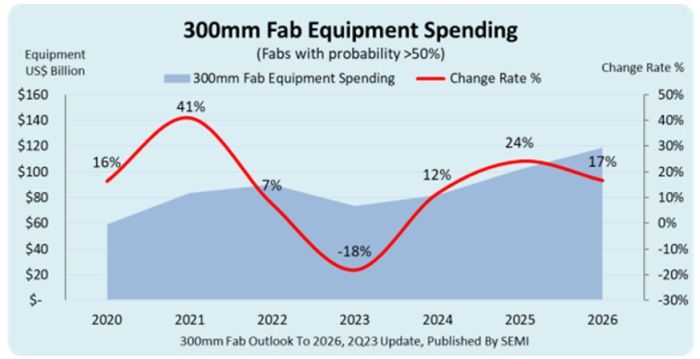

SEMI anticipe trois ans de hausse de suite pour le marché mondial des équipements pour la production de semiconducteurs sur tranches de 300 mm après le trou d’air de 2023 où les dépenses en équipements pour SC devraient plonger de 18%, à 74 milliards de dollars.

Les dépenses mondiales en équipements de front-end pour le 300 mm devraient ainsi amorcer l’année prochaine une séquence de croissance pour atteindre un niveau record de 119 milliards de dollars américains en 2026. Le calcul haute performance (HPC), les applications automobiles et l’amélioration de la demande de mémoires alimenteront la croissance à deux chiffres dans les investissements en équipements sur la période de trois ans.

Après la baisse prévue de 18%, à 74 milliards de dollars cette année, les dépenses mondiales en équipements de fabrication sur tranches de 300 mm devraient augmenter de 12%, à 82 milliards de dollars en 2024, de 24%, à 101,9 milliards de dollars en 2025, puis de 17%, à 118,8 milliards de dollars en 2026.

« La vague de croissance prévue des dépenses d’équipement souligne la forte demande séculaire de semiconducteurs. Les secteurs de la fonderie et des mémoires figureront en bonne place dans cette expansion, indiquant une demande de puces sur un large éventail de marchés finaux et d’applications », a commenté Ajit Manocha, président de SEMI.

La Corée du Sud devrait être en tête des dépenses mondiales en équipements pour SC 300 mm en 2026, avec 30,2 milliards de dollars d’investissements, soit près du double des dépenses prévues de 15,7 milliards de dollars en 2023 en plein marasme du marché des mémoires. Taïwan devrait investir 23,8 milliards de dollars en 2026, contre 22,4 milliards de dollars cette année, et la Chine devrait enregistrer des dépenses de 16,1 milliards de dollars en 2026, contre 14,9 milliards de dollars américains en 2023. Sur le continent américain, les dépenses d’équipement devraient presque doubler, passant de 9,6 milliards de dollars cette année à 18,8 milliards de dollars en 2026.

Par type de production, la fonderie devrait être en tête des autres segments avec des dépenses d’équipements de 62,1 milliards de dollars américains en 2026, une augmentation par rapport à 44,6 milliards de dollars américains en 2023. Suit l’industrie des mémoires avec 42,9 milliards de dollars d’investissement prévus en 2026, soit une augmentation de 170% par rapport à 2023. Les investissements pour la fabrication de circuits analogiques devraient passer de 5 milliards de dollars cette année à 6,2 milliards de dollars en 2026. Les segments des microprocesseurs/microcontrôleurs, des composants discrets (principalement des dispositifs de puissance) et de l’optoélectronique devraient voir leurs dépenses diminuer en 2026, tandis que les investissements dans la production de circuits logiques devraient augmenter.

Un record pour la consommation de matériaux en 2022

Parallèlement, SEMI indique que le marché mondial des matériaux utilisés pour la fabrication des semiconducteurs a augmenté de 8,9% pour atteindre 72,7 milliards de dollars en 2022, dépassant le précédent record du marché de 66,8 milliards de dollars établi en 2021

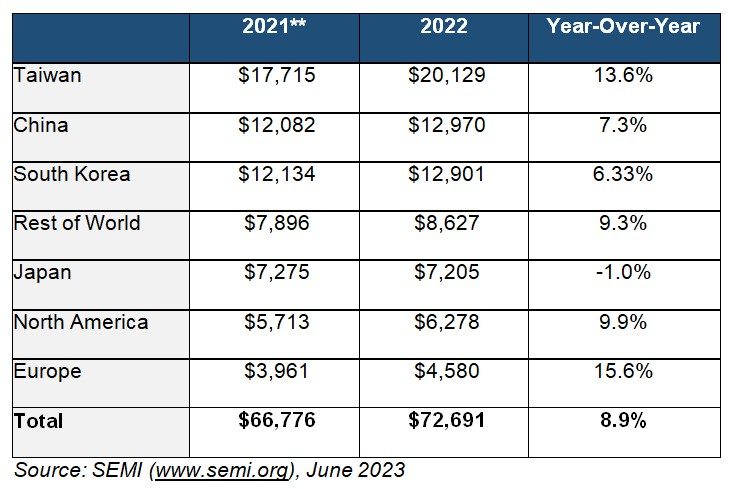

Les revenus des matériaux pour le traitement au niveau de la tranches et ceux pour le packaging en 2022 ont atteint respectivement 44,7 milliards de dollars et 28,0 milliards de dollars, en hausse de 10,5% et 6,3%. Les segments du silicium, des gaz et des masques photosensibles ont affiché la plus forte croissance du marché des matériaux de fabrication au niveau de la tranche, tandis que le segment des substrats organiques a largement tiré la croissance du marché des matériaux d’encapsulation. Pour la 13e année consécutive, Taïwan, avec 20,1 milliards de dollars, a été le plus grand consommateur mondial de matériaux semiconducteurs grâce à la présence sur son sol d’une importante industrie et de fonderie et de prestations d’assemblage (OSAT). La Chine a continué d’enregistrer de solides résultats, se classant au deuxième rang en 2022, tandis que la Corée a terminé au troisième rang des consommateurs de matériaux semiconducteurs. La plupart des régions ont enregistré une croissance élevée à un ou deux chiffres l’an dernier.