Pas réellement d’amélioration des capacités disponibles chez les fondeurs

A l’occasion de la publication du classement des dix principaux fondeurs de semiconducteurs au 1er trimestre, le cabinet d’études taïwanais TrendForce pointe le manque d’extension significative des capacités de production des fondeurs au 1er semestre, ce qui entretient une offre inférieure à la demande et des prix de prestations à la hausse.

En outre, certains gouvernements ont demandé aux fondeurs d’accorder une priorité à la production de puces pour l’automobile pour en résorber au plus vite la pénurie, ce qui pénalise l’offre de capacités disponibles pour des circuits intégrés destinés à d’autres applications. Dans ce contexte de capacités de production saturées chez les fondeurs, TrendForce prévoit que les ventes des dix premiers fondeurs enregistreront un nouveau record au 2e trimestre, progressant de 1 à 3% par rapport au sommet du 1er trimestre.

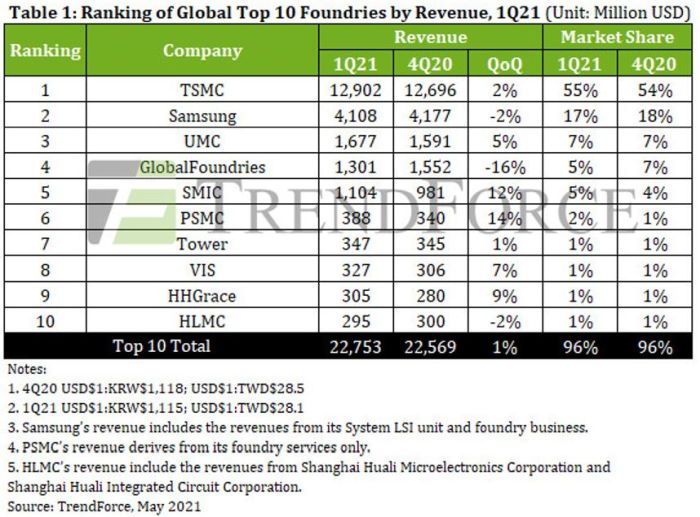

Au premier trimestre, les ventes cumulées des 10 premiers fondeurs ont progressé séquentiellement de 1%, établissant un record, à 22,75 milliards de dollars. Dans ce contexte de conjoncture favorable aux fondeurs, la hausse de leurs ventes par rapport au trimestre précédent apparaît minime, mais elle s’explique par un 4e trimestre 2020 particulièrement élevé, tandis que les ventes du 1e trimestre ont été freinées par le manque de capacités disponibles et des perturbations de production (intempéries, coupures d’électricités) dans certaines fabs comme chez Samsung à Austin, notamment.

Les dix premiers fondeurs s’accaparent 96% du marché de la fonderie dont 55% pour TSMC, 17% pour Samsung, 7% pour UMC, 5% chacun pour Globalfoundries et SMIC. Les suivants se partagent des miettes.