Les Etats-Unis accroissent leur emprise sur le marché mondial des circuits intégrés

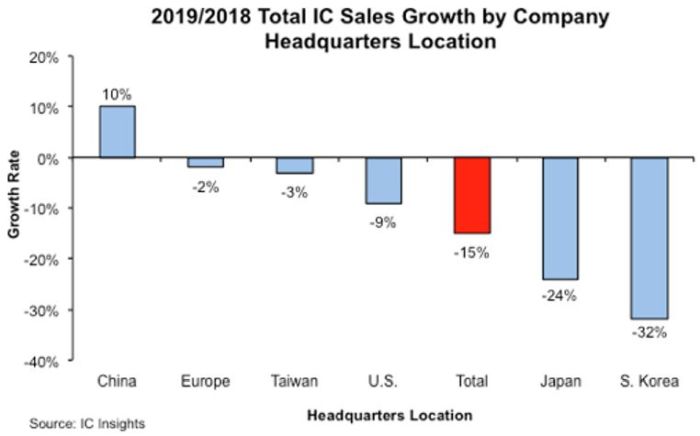

Malgré une baisse de 9% de leurs revenus en 2019, les sociétés américaines ont augmenté leur emprise sur le marché mondial des circuits intégrés, avec une parte de marché de 55%, contre un peu plus de 50% en 2018, selon l’étude d’IC Insights qui classe l’origine des entreprises selon la localisation de leur siège social. Avec une baisse de leurs ventes de 2%, les fabricants européens ont limité la casse augmentant leur part de marché de 6% à 7%.

Seuls les fabricants chinois de circuits intégrés ont vu leurs ventes progresser (+10%), leur part du marché mondial atteignant 5%, contre 3% en 2018.

A cause des mémoires, les fabricants coréens ont bu la tasse en 2019, avec des ventes en chute de 32% et une part de marché tombée à 21% contre 27% en 2018. La Japon, avec des ventes en baisse de 24%, voit sa part de marché passer de 7% à 6%. Taïwan avec un recul limité à 3%, affiche une part de marché de 6% identique à celle de 2018.

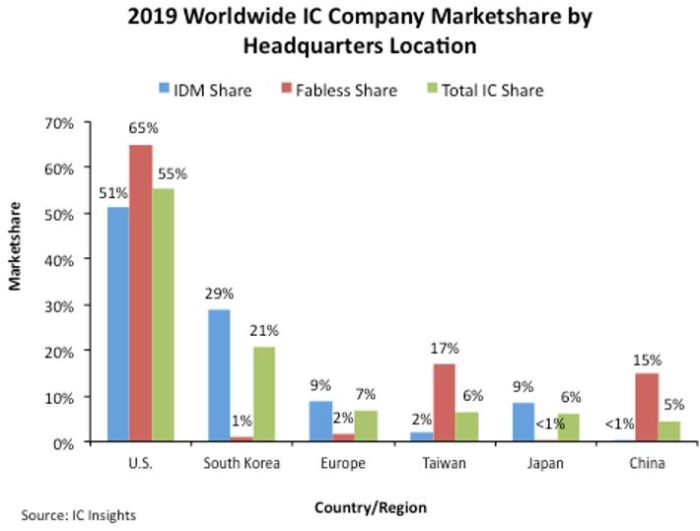

L’étude d’IC Insights traduit également le poids des entreprises IDM (entreprises intégrées verticalement qui produisent elles-mêmes leurs puces) et les sociétés fabless (qui confient la production de leurs circuits aux fondeurs).

Globalement, les sociétés sud-coréennes et japonaises sont extrêmement peu présentes sur le segment des fournisseurs de circuits intégrés sans usine (fabless) et les sociétés taïwanaises et chinoises ne représentent qu’une très faible part des sociétés intégrées (IDMs) qui produisent elles-mêmes leurs circuits intégrés. Dans l’ensemble, les sociétés ayant leur siège social aux États-Unis affichent l’équilibre le plus net en ce qui concerne la part IDM, la part fabless et le total des deux.