Marché des équipements pour SC : plus de 100 milliards dès 2022

Les ventes mondiales d’équipements pour la fabrication des semiconducteurs devraient dépasser les 100 milliards de dollars l’année prochaine, selon SEMI. Cette année, le marché des équipements pour SC devrait bondir de 34% à 95,3 milliards de dollars en 2021 contre 71,1 milliards de dollars en 2020.

Les prévisions de SEMI indiquent que les ventes mondiales d’équipements de front end – traitement des tranches, infrastructures d’installations de fabrication, production des tranches et machines de réalisation des masques / réticules – devraient augmenter de 34% pour atteindre un record de 81,7 milliards de dollars en 2021, suivi d’une augmentation de 6% en 2022 à plus de 86 milliards de dollars.

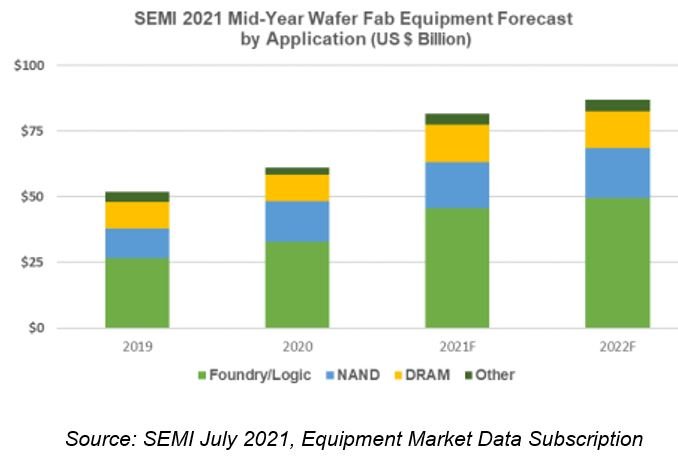

Les fondeurs et les fabricants de circuits logiques représentent plus de la moitié des dépenses totales d’équipements de front-end, avec une croissance prévue de leurs investissements de 39% en 2021, à 45,7 milliards de dollars en 2021. La dynamique de croissance devrait se poursuivre en 2022, les investissements des fondeurs et des fabricants de circuits logiques augmentant encore de 8%. La forte demande de mémoires et de stockage stimule les dépenses en équipements de fabrication. Les dépenses en équipement de fabrication de mémoires flash NAND augmenteraient ainsi de 13% cette année, à 17,4 milliards de dollars, puis de 9% en 2022 (à 18,9 milliards), tandis que celles des fabricants de mémoires Drams devraient bondir cette année de 46% pour dépasser les 14 milliards de dollars.

Le segment des équipements d’assemblage et de packaging devrait croître de 56% pour atteindre 6 milliards de dollars en 2021, suivi d’une augmentation de 6% en 2022, tirée par les applications de packaging avancées.

Pour sa part, le marché des équipements de test de semiconducteurs devrait augmenter de 26% en 2021, pour atteindre 7,6 milliards de dollars et augmenter de 6% en 2022, tiré par la demande d’applications 5G et de calcul haute performance (HPC).

Au niveau régional, la Corée, Taïwan et la Chine devraient rester les trois premières destinations pour les dépenses d’équipements pour SC en 2021. La Corée devrait conserver la tête des investissements grâce aux mémoires et à de solides investissements dans la fonderie et les circuits logiques de pointe. Les dépenses d’équipement pour toutes les régions suivies devraient augmenter en 2021.