Marché mondial des semiconducteurs : à quand la reprise pour atténuer la baisse inéluctable en 2023 ?

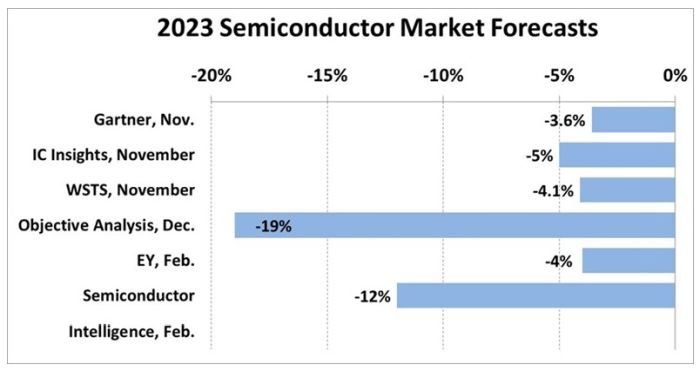

Selon Semiconductor Intelligence, le marché mondial des semiconducteurs devrait reculer de 12% en 2023. Un recul beaucoup plus sévère que les prévisions de la plupart des autres analystes, mais inférieur à la chute de 19% anticipée par Objective Analysis, le cabinet d’études qui avait vu juste pour 2022.

Chaque année, Semiconductor Intelligence distingue le cabinet d’études dont la prévision s’est révélée la plus proche de la réalité à la condition qu’elle ait été annoncée entre novembre de l’année précédente et la publication des données de janvier du WSTS. Pour 2022, c’est Objective Analysis qui a été le plus proche de la réalité avec une prévision de +6%. En fait, le marché a augmenté de 3,2%, à 573,5 milliards de dollars. IDC a été plus proche avec une prévision de +4%, mais sa prévision avait été faite en dehors de la période admise…

Quelles sont les perspectives pour 2023 ? Tous s’accordent sur le fait que l’année commence mal. Les 15 principaux fournisseurs de semiconducteurs ont collectivement enregistré une baisse de 14% de leurs revenus au 4e trimestre 2022 par rapport au 3e trimestre 2022. Les plus fortes baisses ont été celles des fabricants de mémoires avec une chute séquentielle de 25%. Les autres ont reculé en moyenne de 9%, sauf quatre des quinze premières sociétés qui ont enregistré de légères augmentations de revenus allant de 0,1% à 2,4% : Nvidia, AMD, STMicroelectronics et Analog Devices. Pour le 1er trimestre 2023, les perspectives sont généralement sombres. Du fait de la saisonnalité des ventes, le premier trimestre de l’année est généralement faible pour l’industrie des semiconducteurs, mais la plupart des entreprises s’attendent à ce que le premier trimestre 2023 soit pire que la normale. Intel est le plus pessimiste, avec des prévisions d’une baisse de 22%.

Les ajustements des stocks sont cités comme le facteur décisif de ces sombres perspectives, en particulier sur les marchés des PC et des smartphones. L’automobile et l’industriel sont les seuls points positifs. Les fabricants de mémoire, qui ont vu leurs revenus baisser de 13% à 39% au 4e trimestre 2022, pourraient néanmoins commencer à se redresser. Micron Technology s’attend notamment à ce que ses revenus du 1er trimestre 2023 diminuent de 7% par rapport à une baisse de 39% au 4e trimestre 2023. Les autres sociétés de mémoire – Samsung, SK Hynix et Kioxia – ont cité des ajustements continus des stocks et des marchés finaux faibles, mais n’ont pas fourni d’indications de revenus pour le premier trimestre 2023.

Pour l’ensemble de l’année 2023, le marché des semiconducteurs va ainsi à coup-sûr baisser, mais l’ampleur de la baisse dépendra du moment où les clients reconstitueront leurs stocks et de la demande globale d’équipements électroniques. Selon Gartner, les livraisons de smartphones et de PC devraient diminuer en 2023, mais à un rythme nettement inférieur à celui de 2022. Les smartphones devraient baisser de 4% en 2023 contre une baisse de 11% en 2022. Les PC devraient chuter de 7% en 2023, après une baisse de 16% en 2022. La production automobile continuera de croître, mais à un rythme légèrement plus lent. S&P Global Mobility prévoit que la production de véhicules légers augmentera de 3,9% en 2023 et s’attend à ce que la disponibilité des semiconducteurs ait encore un impact sur la production au premier semestre 2023.

Les perspectives économiques mondiales se sont légèrement améliorées au cours des derniers mois. Les prévisions du Fonds monétaire international (FMI) de janvier 2023 prévoyaient une croissance de 2,9% du PIB mondial en 2023, une amélioration par rapport à ses prévisions d’octobre 2022 de 2,7%. Le changement le plus important concerne la Chine, qui prévoit désormais une croissance de 5,2% avec la réouverture complète de son économie, contre 4,4% en octobre. Les risques d’une récession en 2023 sont plus modérés. Citi Research a déclaré en janvier que le risque d’une récession mondiale en 2023 était d’environ 30%, en baisse par rapport à sa projection précédente de 50%.

Pour Semiconductor Intelligence, une baisse du marché mondial des semiconducteurs en 2023 est inévitable après le recul de 10% du 2e semestre 2022 par rapport au 1er semestre et une baisse probable d’environ 10% au 1er trimestre 2023 par rapport au 4e trimestre 2022. L’ampleur de la baisse dépend du moment où la reprise commencera en 2023. Gartner, IC Insights, WSTS et EY s’attendent à des baisses de l’ordre de 4% à 5%, ce qui implique une reprise à partir du 2e trimestre 2023. Objective Analysis prévoit une baisse de 19% en 2023 qui sous-tend une diminution de 45% du marché des Drams et d’une croissance lente des marchés finaux.

Semiconductor Intelligence prévoit pour sa part une chute de 12% pour 2023. Cela suppose une reprise modérée commençant au 2e trimestre 2023 et s’améliorant au second semestre. Les ajustements des stocks devraient être principalement résolus d’ici le 2e trimestre. Les livraisons de PC et de smartphones devraient encore diminuer en 2023, mais à un rythme nettement inférieur à celui de 2022. Un marché automobile toujours solide et la croissance de l’Internet des objets (IoT) contribueront à la reprise des semiconducteurs.

Pour 2024, les hypothèses préliminaires de Semiconductor Intelligence s’appuient sur une poursuite de la reprise dans les semiconducteurs et une croissance modérée des marchés finaux. La croissance du marché des semiconducteurs en 2024 pourrait alors se situer entre 5% et 10%.