Pas de pause dans l’augmentation des capacités de production sur tranches de 300 mm

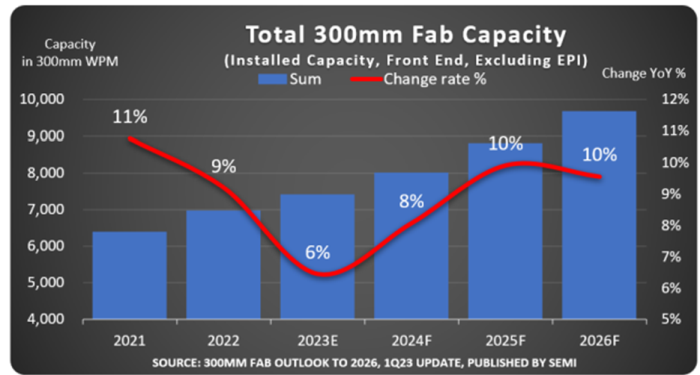

Les fabricants de semiconducteurs devraient augmenter leur capacité de production sur tranches de 300 mm de diamètre pour atteindre un niveau record de 9,6 millions de tranches par mois en 2026, selon SEMI. Après une forte croissance en 2021 et 2022, l’expansion de la capacité de production en 300 mm devrait néanmoins ralentir cette année en raison de la faible demande de mémoires et de circuits logiques.

Les fabricants de puces devraient augmenter leur capacité de fabrication sur tranches de 300 mm au cours de la période de prévision 2022 à 2026 pour répondre à la croissance de la demande, notamment GlobalFoundries, Hua Hong Semiconductor, Infineon, Intel, Kioxia, Micron, Samsung, SK Hynix, SMIC, STMicroelectronics, Texas Instruments, TSMC et UMC.

L’organisation professionnelle prévoit que 82 nouvelles installations et lignes de production démarreront leurs activités entre 2023 et 2026.

« Alors que le rythme de l’expansion mondiale de la capacité de fabrication sur tranches 300 mm ralentit, l’industrie reste résolument concentrée sur l’augmentation de la capacité pour répondre à la forte demande séculaire de semiconducteurs. Les secteurs de la fonderie, des mémoires et de l’énergie seront les principaux moteurs de la nouvelle augmentation record de capacité attendue en 2026 », a déclaré Ajit Manocha, président et chef de la direction de SEMI.

En raison des contrôles à l’exportation drastiques des États-Unis, la Chine continuera de concentrer ses investissements sur les technologies matures pour accroitre sa capacité de fabrication en 300 mm, augmentant sa part mondiale de 22% en 2022 à 25% en 2026, pour atteindre alors 2,4 millions de tranches par mois. La part de capacité de fabrication mondiale en 300 mm de la Corée devrait, quant à elle, reculer de 25% à 23% de 2022 à 2026 en raison de la faible demande attendue sur le marché des mémoires.

Taïwan est sur la bonne voie pour conserver sa troisième place malgré une légère baisse de sa part de marché de 22% à 21% au cours de la période, tandis que la part du Japon devrait également diminuer légèrement, passant de 13% l’an dernier à 12 % en 2026, à mesure que la concurrence avec d’autres régions s’intensifie.

Propulsées par une forte demande dans le segment automobile et par les plans d’aides gouvernementaux, les Amériques, l’Europe et le Moyen-Orient devraient connaître une croissance de leurs parts de la capacité de fabrication mondiale de 2022 à 2026. La part mondiale du continent américain devrait augmenter de 0,2% pour atteindre près de 9% d’ici 2026,

tandis que l’Europe et le Moyen-Orient devraient augmenter leur part de capacité à 6% ou 7% et que l’Asie du Sud-Est devrait maintenir sa part à 4% de la capacité de fabrication mondiale en 300 mm au cours de la période.

Les perspectives de SEMI concernant la fabrication sur tranches de 300 mm de diamètre jusqu’en 2026 montrent que l’analogique et la puissance seront en tête des autres secteurs en termes de croissance de capacité à une augmentations annuelle moyenne de 30% de 2022 à 2026, suivis de la fonderie à 12%, de l’optoélectronique à 6% et des mémoires à 4%.

La dernière mise à jour de SEMI répertorie 366 installations et lignes de production sur tranches de 300 mm – 258 en exploitation et 108 prévues pour l’avenir.